|

|

|

|

Главная >> Финансовый менеджмент: теория и практика. Ковалев. В.В. |

|

|

Методы обоснования реальных инвестиций

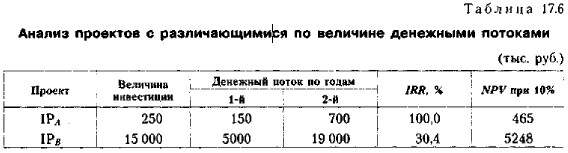

Сравнительная характеристика критериев NPV и IRRКак показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, наиболее распространены критерии NPV и IRR. Однако возможны ситуации (и это неоднократно иллюстрировалось примерами), когда критерии противоречат друг другу, например, при оценке альтернативных проектов. Что касается показателя IRR, то он имеет ряд особенностей, причем некоторые из них осложняют применение этого критерия в анализе, а иногда делают это невозможным. Напротив, другие особенности критерия IRR дают основание сделать вывод о целесообразности его использования совместно с критерием NPV. Коротко охарактеризуем их. 1. В сравнительном анализе альтернативных проектов критерий IRR можно использовать условно. Так, если расчет критерия IRR для двух проектов показал, что его значение для проекта IPA больше, чем для проекта IРB, то чаще всего проект IPA может рассматриваться как более предпочтительный, поскольку допускает большую гибкость в варьировании источниками финансирования инвестиций, стоимость которых может существенно различаться. Поскольку IRR является относительным показателем, на его основе невозможно сделать правильные выводы об альтернативных проектах с позиции их возможного вклада в увеличение капитала коммерческой организации; этот недостаток особенно выпукло проявляется, если проекты существенно различаются по величине денежных потоков. Пример Проанализировать два альтернативных проекта, еслн стоимость капитала компании составляет 10%, Исходные данные и результаты расчетов приведены в табл. 17.6.

Решение На первый взгляд, проект IRA является более предпочтительным, поскольку его IRR значительно превосходит IRR второго проекта, однако если коммерческая организация имеет возможность профинансировать проект IRB, его следует предпочесть, поскольку вклад этого проекта в увеличение капитала компании на порядок превосходит вклад проекта IRA. 2. В предыдущем примере возникло определенное противоречие между критериями NPV и IRR. В отношении обоих критериев применялось правило: чем больше, тем лучше, В отношении IRR это правило не всегда корректно. Кроме того, при анализе многих инвестиционных проектов стандартного типа относительно большее значение IRR имеет специфический смысл. Дело в том, что в основе анализа инвестиционных проектов заложены прогнозные оценки, которые по своей природе всегда стохастичны, и потому выводы, основанные на таких оценках, связаны с определенным риском. Например, если были допущены ошибки в прогнозах и оценки значений денежного потока оказались завышенными, что возможно в отношении последних лет реализации проекта, то в какой степени это может повлиять на решение о приемлемости проекта? Такой же вопрос возникает по поводу применения того или иного значения ставки дисконтирования. Основной недостаток критерия NPV в том, что это абсолютный показатель, а потому он не может дать информации о так называемом резерве безопасности проекта. Имеется в виду следующее: если допущена ошибка в прогнозе денежного потока или ставки дисконтирования, то насколько велика опасность того, что проект, который рассматривался как прибыльный, окажется убыточным? Информацию о резерве безопасности проекта дают критерии IRR и PI, Так, при прочих равных условиях чем больше IRR по сравнению с стоимостью капитала проекта, тем больше резерв безопасности. Что касается критерия PI, то правило здесь таково: чем больше значение PI превосходит единицу, тем больше резерв безопасности. Иными словами, с позиции риска, можно сравнивать два проекта по критериям IRR и PI, но нельзя только по критерию NPV. Рассмотрим следующую ситуацию. Проект IРC имеет следующие прогнозные значения денежного потока (млн долл.): -100, 20, 25, 40, 70. Проанализировать целесообразность включения его в инвестиционный портфель при условии, что стоимость капитала 15%.

|

|

|